インボイス(適格請求書)に記載が必要な事項について

インボイス(適格請求書)への記載事項

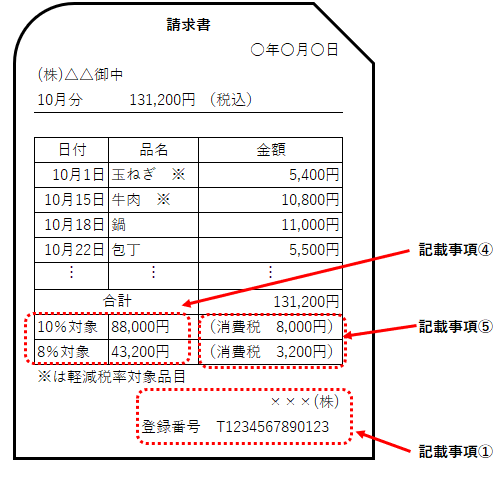

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減税率対象資産の譲渡等である場合には、資産の内容及び軽減税率対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

この中で、現行の区分記載請求書の記載事項に追加されるものは、①と④の適用税率と⑤になります。

手書きの領収書

手書きの領収書も、上記のとおり必要な事項が記載されていれば、インボイス(適格請求書)に該当します。

インボイス(適格請求書)には、現行の区分記載請求書等保存方式における請求書等の記載事項に加えて、上記の①・④及び⑤の下線部分を記載する必要があります。

手書きの領収書も必要な事項が記載されていれば、インボイス(適格請求書)に該当します。

※本記事は2022年(令和4年)10月時点の情報です。法令改正等により変更される場合があります。本記事に基づく情報により実務を行う場合には、専門家に相談のうえ行うか、十分に内容を検討のうえ実行してください。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。