令和4年分 年末調整について

本年も早いもので、年末調整の時期が近づいてきました。

令和4年分の年末調整については、大きな改正事項はありませんので、令和3年分と同じような手続きで行うことができます。

国外居住親族に関する扶養控除の適用要件の見直し等

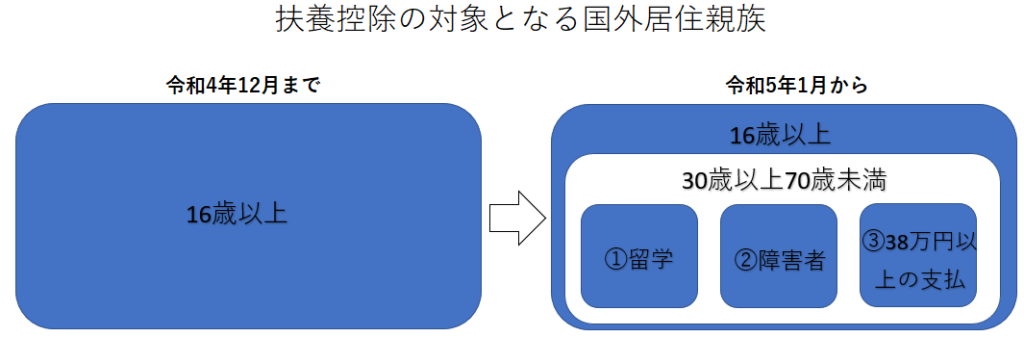

令和5年分以降から、扶養控除の対象となる国外居住者の見直しがあります。

次のイからハまでのいずれかに該当するものに限られることとなります。

イ 年齢16歳以上30歳未満の者

ロ 年齢70歳以上の者

ハ 年齢30歳以上70歳未満の者のうち、次の①から③までのいずれかに該当する者

①留学により国内に住所及び居所を有しなくなった者

②障害者

③居住者からその年において生活費又は教育費に充てるための支払いを38万円以上うけている者

提出または提示する書類の見直しも行われます。

上記ハの①に該当する者(留学により国内に住所及び居所を有しなくなった者)は、扶養控除申告書を給与の支払い者に提出する際に、親族関係書類に加えて「留学ビザ等書類」を提出又は提示が必要となります。

また、上記ハの③に該当する者(居住者からその年において生活費又は教育費に充てるための支払いを38万円以上うけている者)は、年末調整の際に、給与の支払い者へ「38万円送金書類」を提出又は提示が必要となります。

令和4年分の年末調整については、大きな改正事項はありません。

令和5年分以降から、扶養控除の対象となる国外居住者の見直しがあります。(提出または提示する書類の見直しも行われます。)

※本記事は2022年(令和4年)10月時点の情報です。法令改正等により変更される場合があります。本記事に基づく情報により実務を行う場合には、専門家に相談のうえ行うか、十分に内容を検討のうえ実行してください。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。