適格簡易請求書

適格請求書発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う場合で、以下の事業を行う場合には、適格簡易請求書を交付することができます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、例えば相手方の氏名や名称を確認せず、取引条件などをあらかじめ提示して、相手方を問わず広く資産の譲渡等を行うことが常態である事業などが該当します。

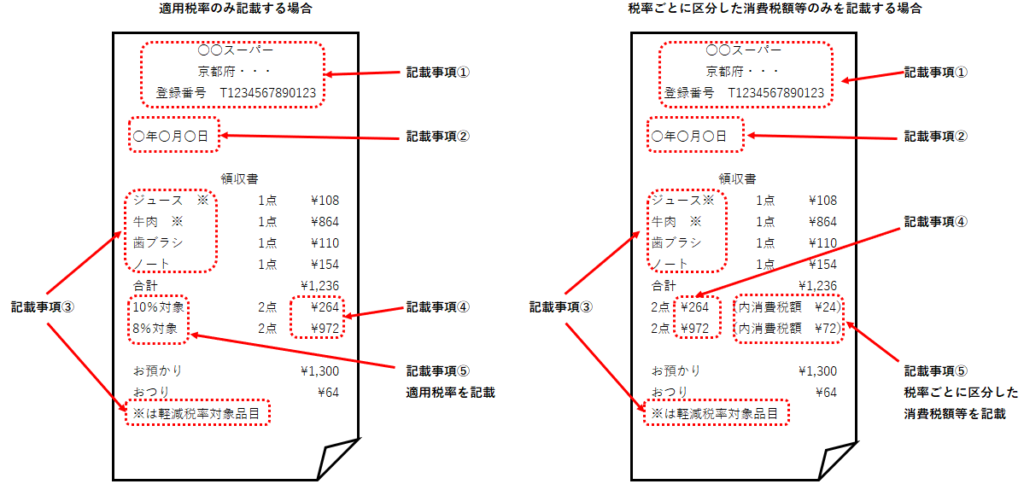

適格簡易請求書の記載事項

適格請求書の記載事項よりも簡易なものとされています。

適格請求書の記載事項と比べると⑥「書類の交付を受ける事業者の氏名又は名称」の記載が不要である点、⑤「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる点が異なります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減税率対象資産の譲渡等である場合には、資産の内容及び軽減税率対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等又は適用税率 ⇒両方記載も可能です

⑥書類の交付を受ける事業者の氏名又は名称 ⇒適格簡易請求書では不要

手書きの領収書

手書きの領収書も、上記のとおり必要な事項が記載されていれば、適格簡易請求書に該当します。

・適格請求書発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う場合で一定の事業を行う場合は、適格簡易請求書を交付することができます。

・適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされています。

・手書きの領収書も、必要な事項が記載されていれば適格簡易請求書に該当します。

※本記事は2022年(令和4年)11月時点の情報です。法令改正等により変更される場合があります。本記事に基づく情報により実務を行う場合には、専門家に相談のうえ行うか、十分に内容を検討のうえ実行してください。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。